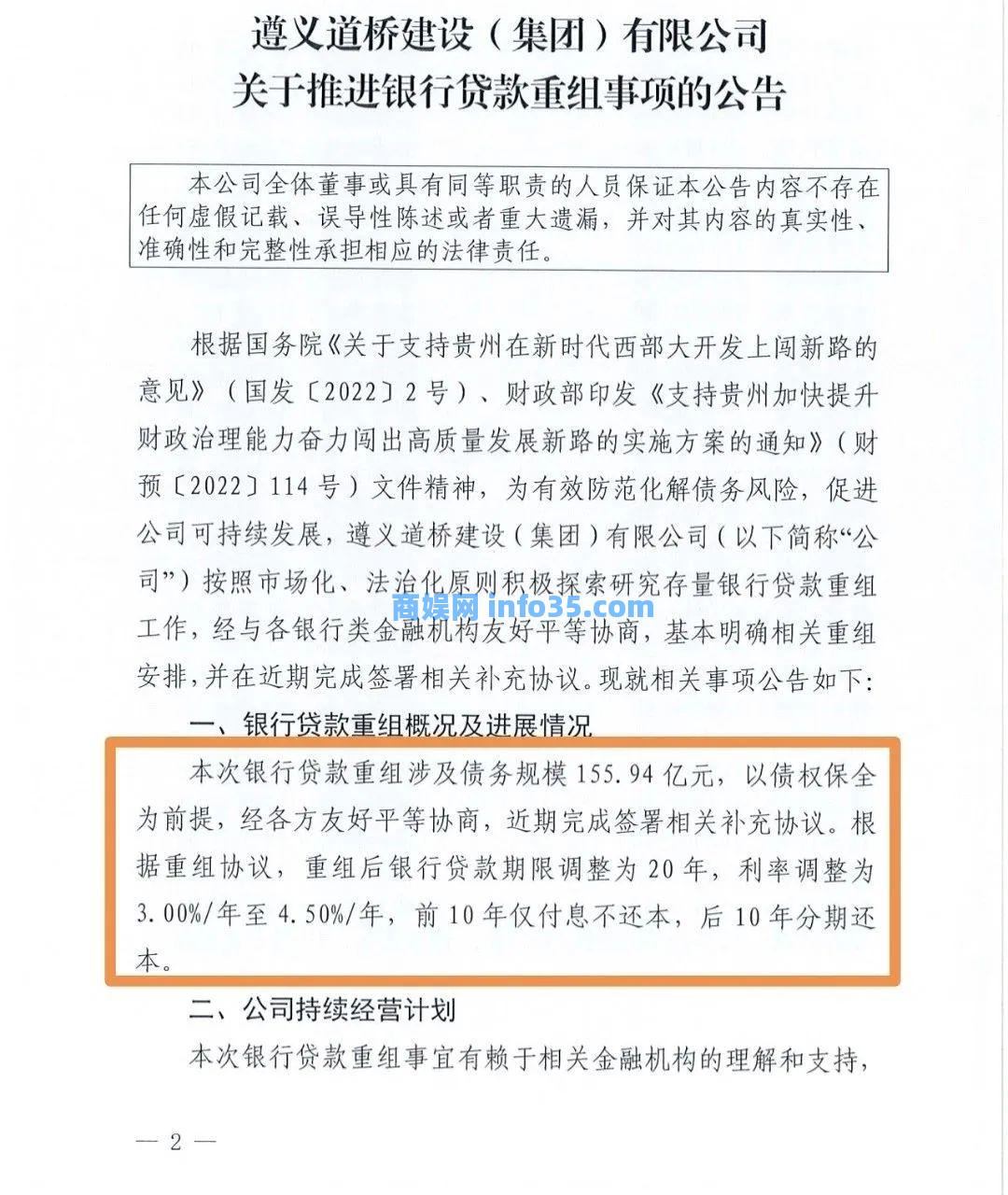

遵义道桥建设(集团)有限公司(下称遵义道桥)12月30日公布,对总规模为155.94亿元的银行贷款进行了重组。根据重组协议,重组后银行贷款期限调整为20年,利率调整为3.00%/年至4.50%/年,前10年仅付息不还本,后10年分期还本。

这事大家都知道了。谈几点意见:

一、多数城投公司不具备债务清偿能力

《遵义道桥建设(集团)有限公司公司债券中期报告(2022年)》则显示,截至2022年6月末,遵义道桥总债务余额为457.54亿元,占总负债的53.32%,规模较大,且部分债务已出现逾期;其中短期债务余额为141.41亿元,占总债务的30.91%,现金短期债务比为0.04,遵义道桥面临较大集中偿付压力;同期对外担保金额为151.46亿元,占当期末净资产的18.30%,部分被担保债务已经出现诉讼纠纷,遵义道桥面临很大担保代偿风险。

而根据中证鹏元资信评估股份有限公司近日发布的《关于关注遵义道桥建设(集团)有限公司被列为被执行人的公告》,2022年下半年以来,遵义道桥新增被执行人信息较多,截至2022年12月15日,遵义道桥存在158条被执行人信息。

现金短期债务比为0.04,存在158条被执行人信息,这表明遵义道桥的债务已经到了火烧眉毛的境地。假如触发了破产清算,遵义道桥公司将不存在,遵义的信用环境将遭到毁灭性打击,而各方债权人也将承受巨大损失。

遵义道桥的债务负担在城投公司中当然是比较高的。多数城投公司的债务压力可能没有遵义道桥这么大,但一般也都不具备以自身经营能力按期偿还到期债务的能力。过去城投公司债务到期,一般是靠再融资或者上新项目,以新项目融资归还旧项目融资,甚至利息都要靠融资归还。所以,我们看到,多少年来,城投的债务余额都在增加,一直在增加,不得不增加---因为,几乎没有一个城投能够承受融资规模的下降。

二、多数银行也不指望城投归还到期贷款本金

或者说,没有一个银行希望城投的贷款余额清零。

这有两个原因:一是知道城投做不到;二是真的清零了,银行也还得找新项目去放贷款,毕竟存款只有放出去才能挣钱,否则,还要承担存款人的利息,而放眼市场,哪有什么好项目?

过去,银行知道城投没有偿还贷款的能力,为什么还给城投贷款?原因就在于,银行认为城投倒不了,只要能付利息,贷款规模可以长期维持。到期贷款以还旧借新、再融资或上新项目的方式延续,这样,银行能收到利息,也能维持业务规模,这个游戏就能玩儿下去。

三、本金可以不还,但利息必须要谈

不过,银行希望维持城投公司贷款规模的前提是能收到利息、且有利差。否则的话,维持这种业务规模就没有意义。因为,银行的资金也是有成本的,存款到期是要兑付的,并且是要支付存款利息的。城投公司的本金可以不还或者迟还,但给银行的利息必须合理,否则银行就要亏损。

一般来说,银行都喜欢给政府的公司,如城投、国企做业务,但也有一些银行或者银行的支行,并不喜欢给政府的公司做业务,原因就是利率太低,不能满足银行的盈利性要求,完成不了利润指标。

另外,城投公司贷款到期不还,本金延期到多年以后归还,实际上会严重影响银行资金的流动性。因为你贷款到期不还,人家存款人在银行的存款到期可是说取就要取的,银行不能不让人家取。银行若说取不了,必然会有更多存款人要求把存款取走,这就是挤兑,银行就可能倒闭。

为了补偿这种对于银行流动性带来的风险,以及银行为了应对流动性而不得不临时拆借资金的高成本,一般来说,期限重组的贷款都会要求提高利率。

即使从降低城投债务付息成本考虑,需要减免一部分利息,也必须维持在合理的水平,并以重组后城投在政府的支持下,确实能维持持续经营、逐步具有本金偿还能力为前提。

遵义道桥公告表示,本次银行贷款重组有助于缓解短期偿债压力和优化债务结构。后续将在贵州省委省政府、遵义市市委市政府的支持和帮助下,通过谋划优质项目、新设经营性业务板块、盘活存量资产等多项举措,改善持续经营能力和现金流状况,从根源上为防范化解债务风险提供有力支撑。本次银行贷款重组不涉及公开市场债券,遵义道桥将严格按照募集说明书的约定,做好公开市场债券的偿付工作。

毕竟还是银行扛下了所有。

中国的银行仍然有能力扛下来,应该说,是所有市场主体的幸事。而银行具有这种能扛下来的能力,需要各方面的支持,包括地方政府和城投公司在进行债务重组的时候,对于银行的利益给予必要的考虑。

四、城投债务永续化是我们的体制优势

遵义道桥的模式(重组后银行贷款利率调整为3.00%/年至4.50%/年,前期仅付息不还本,后期分期还本),我们不知道具体的利率是多少,如果整体算下来,贷款的利率是4.5%或接近4.5%而不是3.00%,那么,这就是一个多赢的结果:

城投公司不会倒闭、地方政府信用得以维持、非银融资得以保全、区域融资环境损害不大,同时,银行不必现在就承受贷款损失、可以维持一定的业务规模并有一定收益,当然,银行要承担流动性风险、未来本金损失风险(毕竟延期越长不确定性越高,为此银行其实应收更高息。)

如果一种模式能够达到多方共赢的效果,也就意味着这种模式有可能被更多地方采用。

银行能够接受城投贷款期限重组、延期还本其实是我们的一种体制优势。这种体制优势体现在:

1、中央政府和上级政府始终、持续管理、控制下级政府债务风险,要求压减隐性债务,我国政府债务水平总体可控,不存在需要城投公司大量破产从而脱债的需求,一般来说,城投的贷款不会化为泡影,银行给予城投的贷款最终损失掉的风险较小。

2、中国的老百姓始终信任我们的银行,政府对于银行金融风险十分关注,一般情况下,不会因贷款户延期还款导致存款户挤兑、银行倒闭的情况(这一点必须再强调一下,若不是这一体制因素,一家银行20%、30%的贷款不能按期收回,一定会导致挤兑)

各方应充分利用这一体制优势,积极协商,找到多方共赢的方案。

实际上,贷款重组也是政府方面与银行方面合作的结果。银行一般不愿意承受城投倒闭、贷款本金损失的风险,从而倾向于接受城投延期还款。但是,政府方面也必须认识到,城投公司破产对于政府的影响远大于银行。一家城投破产、债权化为泡影,对于地方政府的信用和区域融资环境的影响是全面的、毁灭性的。

合作成功、多方共赢的核心关键点就在于利率。只要给予银行合理的利率,保障其合理利润,并且让银行看到重组后城投本金偿还能力的提高的可能,遵义道桥模式有望推向全国。

各银行应加强协调,以利率为核心点,与地方政府谈出一个合理的结果。

而存量问题的妥善解决,必将有利于地方政府拿出更多精力谋发展。(文章来源:信贷白话)

媒体来源:读懂ABS

© 版权声明

商娱网所有文章,如无特殊说明或标注,均来自于互联网或为商娱网用户原创发布。任何个人或组织,在未征得原作者同意时,禁止复制、盗用、采集、发布商娱网内容到任何网站、书籍等各类媒体平台。如若商娱网内容侵犯了原著者的合法权益,可联系我们进行处理。

相关文章

暂无评论...

![2026年最新收集可用、好用、稳定值得推荐的磁力搜索引擎[更新版]](https://img.info35.com/info35/2026/01/1768129104-gfyvtyqet1rmr0cvnjs968tj54.png)